Wie Banken und Plattformen eine neue Assetklasse in ihr Angebot integrieren – mit Marke im Vordergrund und klaren Prozessen im Hintergrund.

Viele Menschen wollen heute nicht nur wissen, wie ihr Geld angelegt ist. Sie wollen wissen, was es ermöglicht. Ein Solardach auf einer Schule. Ein Wärmenetz im Ort. Eine Energiegenossenschaft, die regionale Projekte baut. Eine Organisation, bei der man nicht nur Kundin oder Kunde ist, sondern Mitglied wird.

Genau dafür gibt es in Deutschland seit Jahrzehnten ein bewährtes Modell: die Genossenschaft.

Und trotzdem kommen Genossenschaftsanteile in den meisten Bankapps, Fintech-Produkten, Robo-Advisory-Angeboten und Beratungsprozessen kaum vor. Nicht, weil es keine Nachfrage nach Beteiligung gibt. Nicht, weil Genossenschaften irrelevant wären. Sondern weil es bisher kaum digitale Infrastruktur gibt, um Genossenschaftsanteile sauber, skalierbar und partnerfähig einzubinden.

Das wollen wir mit valueverde ändern.

Wer bei Genossenschaften zuerst an verstaubte Mitgliedsanträge und lokale Vereinsabende denkt, unterschätzt eine der größten Beteiligungsformen der deutschen Wirtschaft.

In Deutschland gibt es rund 7.000 Genossenschaften mit knapp 21 Millionen Mitgliedern. Sie sind in nahezu allen Bereichen des Wirtschaftslebens aktiv: von Wohnungsbau und Landwirtschaft über Handel und Banken bis hin zu Energie und Dienstleistungen. Der DGRV beschreibt Genossenschaften als die mitgliederstärkste Wirtschaftsorganisation Deutschlands.

Gerade Energiegenossenschaften zeigen, wie relevant dieses Modell für die Transformation vor Ort ist. Laut DGRV gab es 2024 951 Energiegenossenschaften mit rund 220.000 Mitgliedern. Gemeinsam hatten sie rund 3,6 Milliarden Euro in erneuerbare Energien investiert, erzeugten 2023 ungefähr 8 Terawattstunden sauberen Strom und vermieden etwa 3 Millionen Tonnen CO₂-Äquivalente im Strombereich.

Das ist kein Symbolthema. Das ist reale Infrastruktur. Gebaut, finanziert und getragen von Menschen, die sich beteiligen.

Banken, Fintechs und Vermögensplattformen können heute sehr viel anbieten: Tagesgeld, ETFs, Fonds, Sparpläne, Versicherungen, Depots, Robo-Portfolios. Das ist wichtig. Aber es bleibt häufig abstrakt.

Wer dagegen fragt: „Wie kann ich mich an einem konkreten Energieprojekt in meiner Region beteiligen?“, landet schnell außerhalb der gewohnten digitalen Finanzwelt.

Genau hier entsteht eine Lücke.

Denn viele Menschen wollen nicht nur ein weiteres Produkt. Sie wollen Nähe, Wirkung und Verständlichkeit. Sie wollen sehen, woran sie beteiligt sind. Sie wollen nicht nur über Nachhaltigkeit lesen, sondern einen Zugang zu Organisationen und Projekten bekommen, die tatsächlich etwas bauen.

Gleichzeitig zeigen Umfragen, dass das Sicherheitsbedürfnis bei der Geldanlage hoch ist. Der Bankenverband berichtete für 2024/2025, dass sich nur noch 19 Prozent der Befragten vorstellen konnten, für höhere Renditechancen ein höheres Risiko einzugehen; 52 Prozent schlossen ein höheres Risiko für sich ganz aus.

Das heißt nicht, dass Menschen keine Wirkung wollen. Es heißt: Angebote müssen verständlich, greifbar und vertrauenswürdig sein. Genau darin liegt die Stärke von Genossenschaften. Sie sind keine abstrakten Finanzprodukte. Sie sind Organisationen mit Mitgliedern, Projekten, Satzungen, Gremien und realer Verankerung.

Oder anders gesagt:

Wer sich an einer Genossenschaft beteiligt, kauft nicht einfach ein Produkt. Er oder sie wird Teil einer Organisation.

Für Banken und Plattformen ist das strategisch relevant. Denn austauschbare Finanzprodukte schaffen selten emotionale Bindung. Beteiligung kann das.

Ein häufiger Denkfehler lautet: Eine Genossenschaft, ein Projekt, ein Anteil.

Die Realität ist spannender.

Viele Energiegenossenschaften stehen nicht nur für ein einzelnes Solardach. Sie entwickeln, betreiben oder finanzieren ganze Projektlandschaften: Photovoltaikanlagen, Windenergie, Wärmenetze, Speicher, Ladeinfrastruktur, Quartierslösungen oder Beteiligungen an größeren Vorhaben.

Auch in unserem eigenen Datenbestand sehen wir genau das. Wir analysieren bei valueverde Genossenschaften nicht nur als Organisationen, sondern entlang ihrer Projekte, Finanzdaten, Beteiligungsbedingungen und Impact-Kennzahlen. In einer Auswertung von Energiegenossenschaften lagen uns Daten zu 24 Genossenschaften vor, davon 19 vollständige Datensätze. Dabei wird sichtbar: Genossenschaftsanteile können Zugang zu sehr konkreter, dezentraler Infrastruktur schaffen.

Einige Beispiele aus unserem Datenbestand:

Diese Zahlen sind keine allgemeine Rendite- oder Wirkungsaussage für alle Genossenschaften. Sie zeigen aber, was hinter Genossenschaftsanteilen stehen kann: nicht Marketing, sondern reale Anlagen, reale Projekte und messbare Wirkung.

Genau das macht die Kategorie so interessant. Genossenschaftsanteile verbinden Kapital, Mitgliedschaft und Projektwirkung. Sie erzählen eine Geschichte, die Menschen verstehen können.

Wenn Genossenschaftsanteile so naheliegend sind, warum bieten Banken, Fintechs und Plattformen sie nicht längst breit an?

Weil der einzelne Anteil nicht das eigentliche Problem ist. Das eigentliche Problem ist das System dahinter.

Wer Genossenschaftsanteile in ein digitales Angebot integrieren will, muss sehr schnell viele Fragen beantworten und sich tief in die Genossenschaften und ihre Besonderheiten einarbeiten.

Für eine einzelne Genossenschaft lässt sich das manuell lösen. Ein breites Angebot zu schaffen ist dann allerdings ressourcen- und zeitintensiv.

Denn die Realität ist fragmentiert: unterschiedliche Prozesse, unterschiedliche Datenqualität, unterschiedliche Dokumente, unterschiedliche Zeichnungslogiken, unterschiedliche Kommunikationswege. Genau diese Fragmentierung macht Genossenschaftsanteile für Banken und Plattformen schwer integrierbar.

Eine Bank müsste nicht einfach „ein Produkt“ anbinden. Sie müsste im Hintergrund eine komplette Genossenschaftsinfrastruktur aufbauen: Sourcing, Onboarding, Datenaufbereitung, Dokumentenlogik, Prozessführung, Status-Tracking, Reporting und laufende Aktualisierung.

Das lohnt sich für die meisten Partner nicht selbst zu bauen. Aber es lohnt sich sehr, diese Infrastruktur zu nutzen.

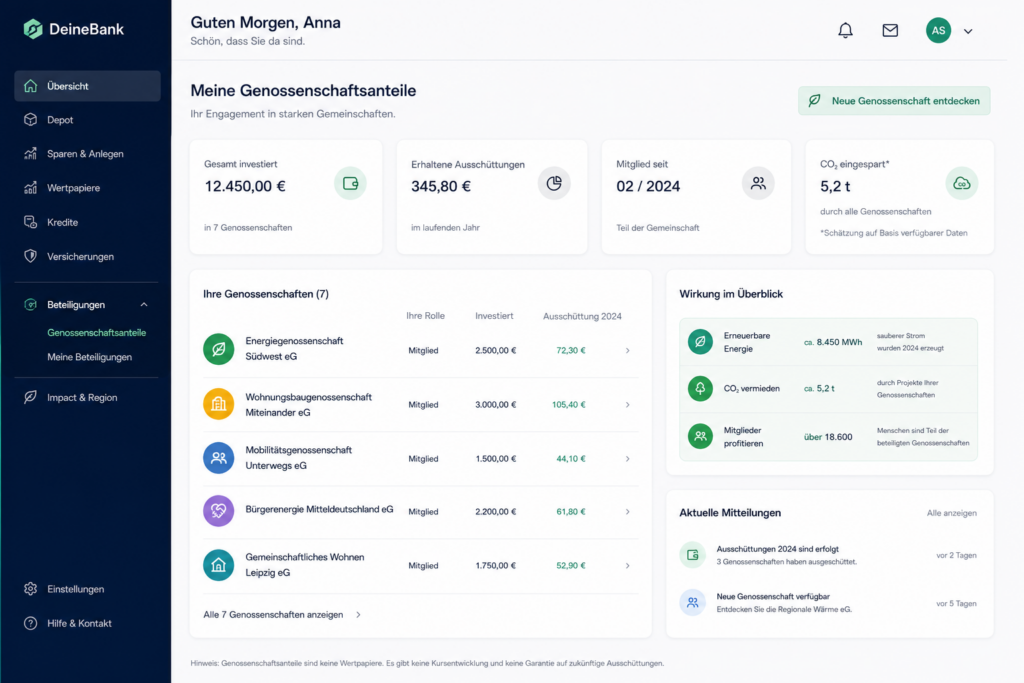

valueverde baut die digitale Infrastruktur für Genossenschaftsanteile.

Wir onboarden Genossenschaften, strukturieren Daten, bereiten Projekte und Beteiligungsinformationen auf, digitalisieren Interessen- und Zeichnungsstrecken und schaffen die technische Grundlage, damit Partner Genossenschaftsanteile in ihre bestehenden Kundenerlebnisse integrieren können.

Das Prinzip ist einfach:

Partner behalten die Kundenschnittstelle. valueverde übernimmt die operative, technische und datenbezogene Infrastruktur im Hintergrund.

Für Banken, Fintechs, Finanzberater, Robo-Advisor oder Plattformen bedeutet das: Sie müssen keine eigene Genossenschafts-Onboarding-Maschinerie bauen. Sie müssen Daten nicht selbst aus Satzungen, Websites, PDFs und Gesprächen zusammentragen. Sie müssen keine eigenen Statusprozesse entwickeln. Sie müssen nicht jede Genossenschaft einzeln technisch und operativ anbinden.

Stattdessen können sie auf eine Infrastruktur zugreifen, die genau für diese Kategorie gebaut wird.

Dazu gehören unter anderem:

digitale Genossenschaftsprofile, strukturierte Projekt- und Impactdaten, digitale Interessen- und Zeichnungsstrecken, Dokumentenlogik, Partner-Attribution, Status-Tracking, Datenexporte, Dashboards, iFrame- und White-Label-Setups sowie perspektivisch API-first-Integrationen, Portfolio-Ansichten und Reporting-Layer.

Der Kern ist nicht eine hübsche Oberfläche. Der Kern ist Standardisierung.

Genossenschaftsanteile werden dadurch nicht beliebig. Aber sie werden digital anschlussfähig.

Lange war der digitale Zugang zu Genossenschaften auch rechtlich und organisatorisch schwieriger. Seit 2025 hat sich hier ein wichtiger Rahmen verändert: Der digitale Beitritt zu Genossenschaften ist per Textform möglich. Der Genoverband beschreibt, dass für den digitalen Beitritt keine Unterschrift mehr benötigt wird und der Prozess etwa über Online-Formular oder E-Mail eingerichtet werden kann. Auch Genossenschaften.Digital verweist darauf, dass der Beitritt seit Januar 2025 digital per Textform möglich ist.

Das ist ein echter „Why now“-Moment.

Genossenschaften können digitaler werden. Menschen erwarten digitale Prozesse. Banken und Fintechs suchen differenzierende Angebote. Und die Energiewende braucht Beteiligungskapital.

Was bisher fehlte, war die verbindende Infrastruktur.

Banken haben Vertrauen, Kundenzugang und regionale Verankerung. Genau deshalb passen Genossenschaftsanteile so gut zu ihnen.

Mit valueverde können Banken ihren Kundinnen und Kunden Beteiligungsmöglichkeiten an Genossenschaften zugänglich machen, ohne selbst jede Genossenschaft onboarden, Daten aggregieren und Prozesse entwickeln zu müssen.

Der Nutzen:

mehr regionale Relevanz, ein glaubwürdiges Nachhaltigkeitsangebot, stärkere Kundenbindung, konkrete Beteiligung statt generischer ESG-Kommunikation und ein neues Angebot jenseits austauschbarer Standardprodukte.

Kurz gesagt:

Banken können aus regionaler Verantwortung ein digitales Beteiligungsangebot machen.

Fintechs sind stark darin, komplexe Finanzthemen einfach zugänglich zu machen. Genau das fehlt Genossenschaftsanteilen bisher.

Über valueverde können Fintechs eine neue Beteiligungskategorie integrieren: neben ETF, Tagesgeld, Fonds oder Krypto entsteht Zugang zu realen Projekten und Organisationen.

Der Nutzen:

neue Produktkategorie, konkrete Impact-Stories, stärkere emotionale Nutzerbindung, API-first-Perspektive und Differenzierung in einem Markt, in dem viele Angebote immer ähnlicher werden.

Kurz gesagt:

Fintechs können Beteiligung so einfach machen, wie Nutzerinnen und Nutzer es heute erwarten.

Finanzberater brauchen Themen, die Mandanten verstehen. Genossenschaftsanteile können genau das leisten: Sie sind konkret, erklärbar und emotional anschlussfähig.

Statt abstrakter Produktlogik geht es um reale Projekte, regionale Wirkung und Mitgliedschaft. valueverde kann den digitalen Prozess im Hintergrund unterstützen: von der Darstellung über die Interessenbekundung bis zur Statusübersicht.

Der Nutzen:

ein neues Beratungsthema, bessere Gesprächsanlässe, digitale Begleitung statt Papierstrecke, Ergänzung zu bestehenden Portfolios und stärkere Kundenbindung.

Kurz gesagt:

Genossenschaftsanteile geben Beratung wieder eine Geschichte, die Menschen verstehen.

Robo-Advisor sind stark in Allokation, Risikoprofilen und Automatisierung. Was oft fehlt, ist ein emotionaler Layer.

Genossenschaftsanteile können hier eine besondere Rolle spielen: als thematische Beteiligung an Energie, Region, Klima oder Infrastruktur. Nicht als Ersatz für ein diversifiziertes Portfolio, sondern als ergänzende Beteiligungskategorie mit konkreter Projektlogik.

Der Nutzen:

ein Impact- und Projektlayer, Kampagnenfähigkeit, modulare Integration, Differenzierung und perspektivisch ein Reporting, das nicht nur Performance, sondern auch Wirkung sichtbar macht.

Kurz gesagt:

Aus Portfolio-Allokation wird Beteiligungserlebnis.

Viele Communities schaffen Aufmerksamkeit. Sie informieren, aktivieren und mobilisieren. Aber oft fehlt der nächste Schritt: aus Interesse Beteiligung zu machen.

Genossenschaftsanteile können genau diese Brücke schlagen. Wer bereits für Klima, Energie, Quartiere oder regionale Entwicklung aktiviert ist, kann über digitale Prozesse auch tatsächlich Teil eines Projekts werden.

Der Nutzen:

mehr Engagement, konkrete Handlungsoptionen, neue Monetarisierungsmodelle, White-Label- oder iFrame-Integration und ein Angebot, das zur eigenen Community passt.

Kurz gesagt:

Dort, wo Menschen bereits aktiviert sind, kann Beteiligung direkt anschlussfähig werden.

Für Banken und Plattformen geht es nicht nur um ein weiteres Angebot. Es geht um Beziehung.

Ein Tagesgeldkonto ist austauschbar. Ein ETF-Sparplan ist wichtig, aber selten emotional. Ein Fonds bleibt für viele Menschen abstrakt. Eine Beteiligung an einer Genossenschaft ist anders.

Menschen können verstehen, woran sie beteiligt sind. Sie können Projekte sehen. Sie können Mitglied werden. Sie können eine Organisation unterstützen, die vor Ort etwas aufbaut.

Das verändert die Beziehung zum Anbieter.

Wer Kundinnen und Kunden nur Produkte zeigt, bleibt vergleichbar. Wer Beteiligung ermöglicht, schafft Identifikation.

Genau deshalb sind Genossenschaftsanteile für Partner strategisch interessant. Sie können helfen, Loyalität, Nähe und Vertrauen aufzubauen – nicht durch Werbesprache, sondern durch konkrete Beteiligung.

© 2025 valueverde